印紙税とは、特定の契約書や証書などを作成した際に課される税金です。不動産取引や請負契約、領収書の発行など、日常のビジネスシーンで避けては通れない印紙税の仕組みや節税方法について詳しく解説します。

印紙税とはどういう税金なのか

印紙税は、国が定めた「課税文書」を作成・交付する際にかかる税金です。課税対象となる文書は法律で定められており、20種類の文書区分があります。納税は原則として、文書に収入印紙を貼付し、消印することで行います。

印紙税が課される文書の種類一覧

印紙税の課税対象となる文書(課税文書)は、次の20種類に分類されています。

-

不動産売買契約書・賃貸借契約書など(第1号文書)

-

請負契約書(第2号文書)

-

約束手形・為替手形(第3号文書)

-

株券・社債券・受益証券など(第4号文書)

-

合併契約書・会社分割契約書など(第5号文書)

-

定款(第6号文書)

-

継続的取引の基本契約書(第7号文書)

-

保険証券・信用状など(第8〜第11号文書)

-

信託契約書・保証契約書・債権譲渡契約書など(第12〜第15号文書)

-

配当金領収証・金銭の受取書(第16〜第17号文書)

-

預金通帳・判取帳など(第18〜第20号文書)

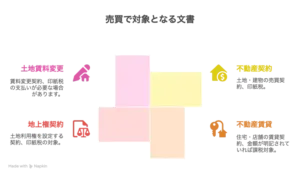

不動産取引で印紙税が必要となる具体的な文書

不動産に関する契約書類は、実務上印紙税が発生しやすい典型的なケースです。ここでは特に不動産関連で作成される主要な課税文書を紹介します。

不動産売買・賃貸に関する文書(第1号文書)

-

不動産売買契約書

土地・建物の売買に伴って作成される契約書で、記載金額に応じて最高60万円の印紙税が課されます。 -

不動産賃貸借契約書(借地借家含む)

住宅・店舗などの賃貸契約において、金額や期間が明記されていれば課税対象になります。 -

地上権・借地権の設定契約書

土地利用権を設定する契約も第1号文書に該当し、印紙税がかかります。 -

土地賃料変更に関する覚書

賃料変更契約も新たな契約とみなされ、印紙税が必要な場合があります。

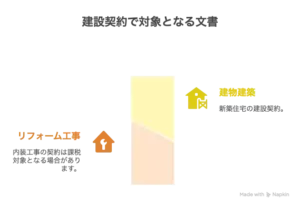

建築・リフォームの請負契約書(第2号文書)

-

建物建築請負契約書

新築住宅やマンションなどの建設工事請負に伴う契約。契約金額に応じて印紙税が発生。 -

リフォーム・修繕工事請負契約書

内装工事・外壁補修などの小規模請負でも印紙税の対象になることがあります。

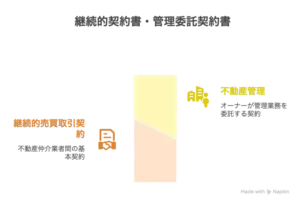

継続的契約書・管理委託契約書など(第7号文書)

-

不動産管理委託契約書

オーナーが管理会社に管理業務を委託する契約書は、継続性があれば4,000円の印紙税が課されます。 -

継続的売買取引契約書(業者間取引)

不動産仲介業者などが交わす継続的な取引基本契約も印紙税の対象です。

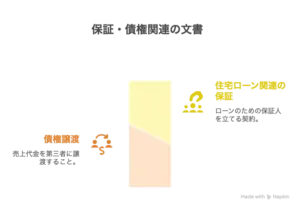

保証・債権関連(第13・15号文書)

-

連帯保証契約書(住宅ローン関連)

ローン契約に関連して保証人を立てる契約も課税対象です。 -

債権譲渡契約書

売買代金債権などを第三者に譲渡する場合にも印紙税が必要になることがあります。

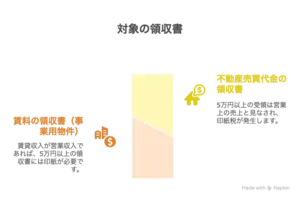

領収書(第17号文書)

-

不動産売買代金の領収書

5万円以上の受領については、営業上の売上代金とされ、200円以上の印紙税が発生します。 -

賃料の領収書(事業用物件)

賃貸収入が営業収入であれば、領収書に印紙が必要になります(5万円以上)。

コメント